Rentenhöhe einfach erklärt (Definition)

Wie viel Rente können Sie von der gesetzlichen Rentenversicherung erwarten? Die Frage nach der Rentenhöhe lässt sich nicht pauschal beantworten. Denn die Rentenzahlung hängt von den persönlichen Verhältnissen ab: Wie viel Beitragsjahre bestehen? In welcher Höhe wurden Beiträge einbezahlt? Zu welchem Zeitpunkt wird die Rente beansprucht?

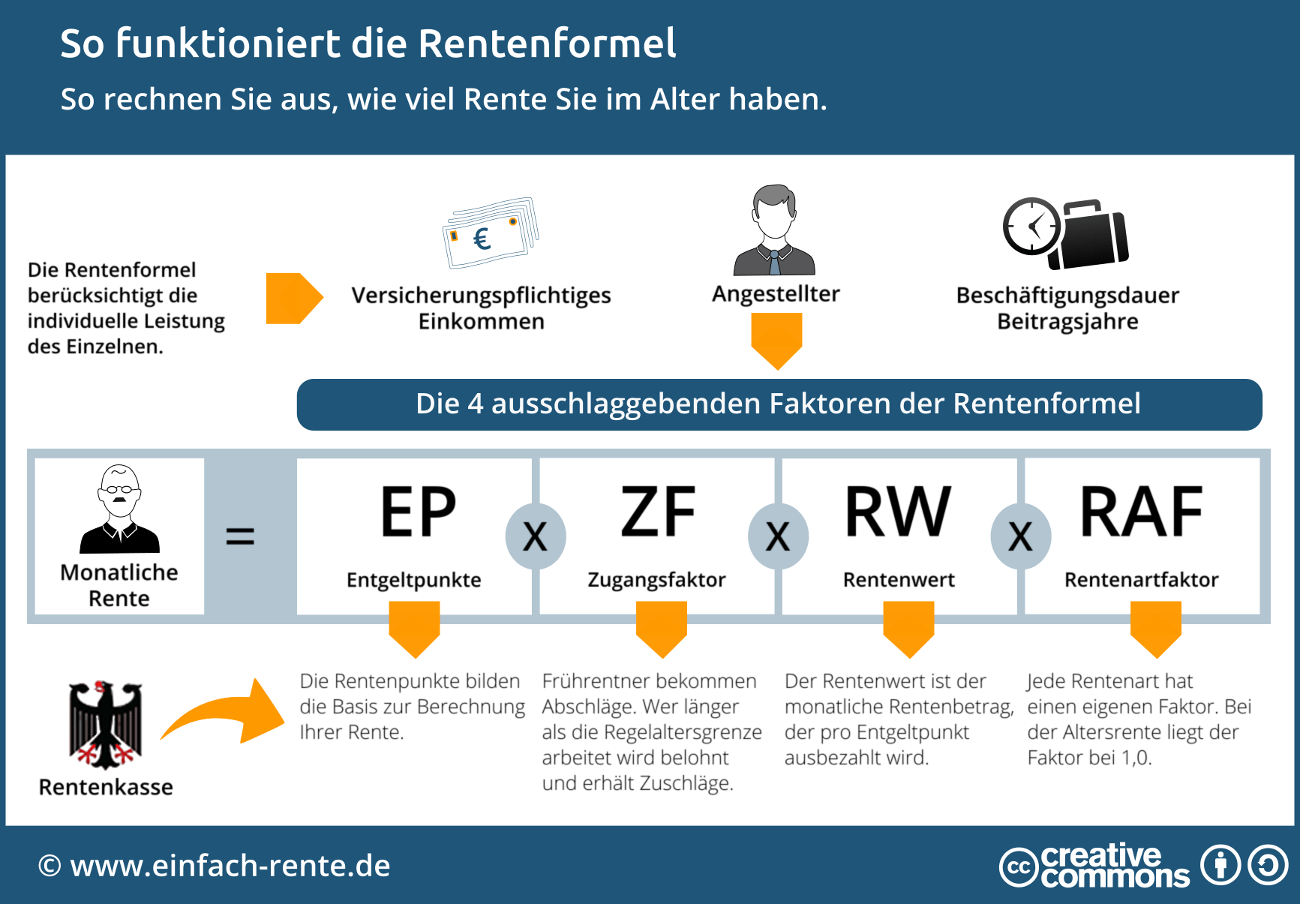

Wie wird die Rentenhöhe berechnet?

Die Höhe der monatlichen Rentenzahlung lässt sich über die Rentenformel berechnen. Die nachfolgende Infografik zeigt, wie die Rentenformel der gesetzlichen Rentenversicherung funktioniert und welche Faktoren die Rentenhöhe beeinflussen.

Infografik: "So funktioniert die Rentenformel" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Rentenformel multipliziert folgende Werte:

- Entgeltpunkte

Entspricht der Verdienst eines Versicherten exakt dem Durchschnittsverdienst aller Versicherten, wird dem Rentenkonto ein Punkt gutgeschrieben. Liegt das Jahreseinkommen eines Versicherten zum Beispiel nur bei 50 Prozent, werden 0,5 Entgeltpunkte verbucht und fällt das Einkommen höher als der Durchschnittsverdienst aus, werden mehr Punkte auf dem Rentenkonto gutgeschrieben. - Zugangsfaktor

Geht ein Versicherter nach Erreichen des Rentenalter in Rente, beträgt der Zugangsfaktor 1. Bei einer vorzeitigen Rente (Frührente) wird dieser Wert reduziert und arbeitet ein Versicherter länger als nötig, wird der Zugangsfaktor erhöht. - Aktueller Rentenwert

Der Rentenwert drückt aus, welchen Geldbetrag ein Entgeltpunkt entspricht. Der Rentenwert wird von der Bundesregierung regelmäßig angepasst. Damit soll die wirtschaftliche Situation berücksichtigt werden und ein Inflationsausgleich erfolgen. - Rentenartfaktor

Der Rentenartfaktor drückt die Rentenart aus. Bei der Altersrente liegt der Wert beispielsweise bei 1,0 und bei der Rente wegen teilweiser Erwerbsminderung bei 0,5.

Die Rentenhöhe eines Versicherten in der gesetzlichen Rentenversicherung wird durch die Rentenformel berechnet. Dabei werden individuelle und persönliche Faktoren berücksichtigt. Versicherte können eine Hochrechnung der zu erwartenden Rentenzahlung aus ihrer Renteninformation entnehmen. Diese Information wird ab dem 27. Lebensjahr durch die Rentenversicherung jährlich auf dem Postweg versandt.